در واقع تمام صاحبان مشاغل و اشخاص حقوقی ملزم به ثبت نام در سامانه مودیان هستند. مقامات دولتی دلایلی مثل ایجاد عدالت مالیاتی، کاهش شکاف طبقاتی، افزایش سهم مالیات و کاهش سهم نفت در بودجه و کنترل تورم را از دلایل ایجاد سامانه مودیان اعلام کردهاند.

در این مقاله از سری مقالات آموزش مالیات به تعاریف مهم، دریافت شناسه یکتا، نکات رسیدگی به دفاتر مالیاتی و آموزش ثبت نام در سامانه مودیان و پایانه های فروشگاهی خواهیم پرداخت.

سامانه مودیان چیست؟

سازمان امور مالیاتی به جهت افزایش شفافیت اطلاعات مالیاتی و جلوگیری از فرار مالیاتی که از طرق مختلف از جمله صدور صورتحسابهای تقلبی یا صوری بود؛ اقدام به راه اندازی سامانه مودیان نموده است. سامانهای که تحت مدیریت سازمان در آن به هر مودی، کارپوشه ویژهای اختصاص یافته و تبادل اطلاعات میان مودیان و سازمان منحصرا از طریق آن کارپوشه انجام میشود.

| برای دریافت مشاوره در رابطه با سامانه مودیان به صفحه مشاوره مالیاتی در سایت اصلی شرکت مراجعه نمائید. |

مؤدیان میتوانند با استفاده از هرگونه سخت افزار یا نرم افزار اعم از رایانه شخصی، پایانه فروشگاهی، سامانههای ابری یا هر وسیله دیگری که حافظه مالیاتی به آن متصل شده باشد، به سامانه مودیان متصل شوند و از طریق این سامانه اقدام به ثبت، صدور و استعلام صورتحساب الکترونیکی نمایند.

مهمترین تفاوت سامانه مودیان با سامانههای دیگر نظیر لیست معاملات فصلی این است که طرفین معامله به صورت مستقل اقدام به ارسال اطلاعات نمیکنند. بلکه فروشنده صورتحساب و نحوه تسویه معامله و سایر جزئیات معامله را در سامانه مودیان ارسال مینماید و شخص خریدار اقدام به رویت، بررسی و تایید یا رد صورتحساب مینماید.

| نکته مهم تا زمانی که صورتحساب صحیح ارسال نشده باشد خریدار از اعتبار مالیاتی آن نمیتواند استفاده نماید. |

هدف سامانه مودیان

سازمان امور مالیاتی کشور با هدف تسهیل کار مودیان مالیاتی و جلوگیری از مراجعه حضوری این افراد سامانهای را تحت عنوان سامانه مودیان کشور راه اندازی کرده است. سامانه مودیان یک سامانه برخط است و تمامی مودیان مالیاتی موظف هستند که در این سامانه ثبت نام کنند. این سامانه نقش بسزایی در جلوگیری از فرارهای مالیاتی دارد و رسیدگی به کارها را راحتتر و خطاهای پروندههای مختلف را هم کاهش داده است.

هر فرد مشمول مالیات موظف است برای ثبت نام در سامانه مودیان مالیاتی و اخذ شناسه یکتای حافظه مالیاتی اقدام کند. در این سامانه به هر مودی مالیاتی یک کارپوشه اختصاص داده میشود. این کارپوشه راه ارتباطی مودیان با سازمان امور مالیاتی است. مشمولین باید صورتحسابهای الکترونیک خود را مطابق فراخوانهای اعلامی قانون تسهیل تکالیف مودیان در اجرای قانون پایانههای فروشگاهی و سامانه مودیان در موعدهای مشخص به سامانه مودیان، ارسال کنند. همه اشخاص حقیقی و حقوقی ملزم به ارسال صورتحساب الکترونیکی هستند.

در واقع میتوان گفت هدف از راه انداری سامانه مودیان توسط سازمان امور مالیاتی به شرح زیر می باشد:

جلوگیری از فرار مالیاتی

درواقع یکی از مشکلاتی که این اواخر بشدت گریبانگیر سازمان امور مالیاتی کشور شده، فرارهای مالیاتی افراد مختلف بوده است. این سامانه جهت ساماندهی به اینگونه مشکلات و جلوگیری از فرارهای مالیاتی مورد استفاده قرار می گیرد. فرارهای مالیاتی میتواند باعث کاهش بودجه شده و از سمتی دیگر باعث فشار بیشتر به سایر مودیان و افراد پرداخت کننده مالیات میشود.

بعنوان مثال با راه اندازی سامانه مودیان امکان صدور فاکتورهای صوری وجود ندارد و همینطور از کتمان درآمد مودیان جلوگیری میکند.

افزایش سرعت رسیدگی

یکی از خاصیتهای منحصر به فرد سامانه مودیان مالیاتی این است که بخاطر بهره گیری از اینترنت یک هماهنگی کامل بین بخشهای مختلف سامانه امور مالیاتی ایجاد میکند. این موضوع باعث میشود که رسیدگی ممیزان مالیاتی به قسمتهای مختلف و امور مودیان با سرعت بیشتری انجام بگیرد.

پاسخدهی بهتر

با راه اندازی سامانه مودیان فرآیند پاسخ دهی و بررسی صورتحسابها بهتر صورت میگیرد و دیگر نیاز به مراجعه حضوری و صرف وقت و هزینه اضافی نیست.

کاهش خطا

سامانه مودیان مالیاتی باعث میشود درصد خطاهای انسانی در قسمتهای مختلف (چه توسط مودی و چه توسط ممیز) به میزان قابل توجهی کاهش یابد.

دسترسی به اطلاعیه ها

همواره یکی از بهانههای افراد بابت فرار مالیاتی نبود امکان دسترسی و بی اطلاعی نسبت به اطلاعیهها بوده است. این سامانه امکان دسترسی شما و مکاتبه مستقیم با سازمان امور مالیاتی را فراهم میکند. از سمت دیگر باعث میشود که اطلاعیهها را دریافت کنید. این کار از بهانههای واهی افراد متخلف جلوگیری میکند چون دسترسی مودیان به سامانه راحت است.

پایانه فروشگاهی چیست؟

در تعریف پایانه فروشگاهی باید اعلام نمود که رایانه، دستگاه کارتخوان (POS) یا درگاه پرداخت الکترونیک که سه قابلیت زیر را داشته باشند:

|

قاعدتا برای انجام این سه قابلیت شرکتهای ارائه کننده خدمات پرداخت، نظیر شاپرک باید همکاری لازم را با سازمان امور مالیاتی داشته باشند تا رسید پرداخت این دستگاهها به عنوان صورتحساب معتبر برای شخص خریدار لحاظ گردد. بنگاههای صنفی و غیرصنفی که فروش به مصرف کننده نهایی دارند، باید این سامانه را راهاندازی نمایند و صندوق فروش نمیتواند جایگزین این پایانه باشد.

حافظه الکترونیک (حافظه مالیاتی)

در قانون، حافظه الکترونیک عبارت است از: نوعی حافظه الکترونیکی که برای ثبت و نگهداری اطلاعات مندرج در صورتحساب های الکترونیکی و انتقال آن به سامانه مودیان مورد استفاده قرار میگیرد.

حافظه مالیاتی میتواند به شکل سخت افزاری یا نرم افزاری باشد. حافظه مالیاتی تحت نظارت سازمان، توسط مودی برای ثبت صورتحساب الکترونیکی مورد استفاده قرار میگیرد. هر حافظه مالیاتی باید دارای شماره شناسه یکتا باشد. شناسه یکتای حافظه مالیاتی توسط سازمان امور مالیاتی اختصاص داده میشود. از متن قانون معمولا چنین تصور میشد که حافظه مالیاتی باید یک قطعه سخت افزاری باشد یا یک نرم افزار غیر از نرم افزارهای حسابداری که پس از نصب بر روی رایانه، تمامی صورتحسابهای صادره را در خود ذخیره نماید. |

اما طی مراحل مختلف که سازمان اطلاعیهها را صادر نمود مشخص گردید منظور از حافظه، همان نرم افزارهای حسابداری است که برای صدور صورتحساب الکترونیک باید تغییرات لازم را در ساختار خود ایجاد کنند تا بتواند صورتحسابها را به سامانه مودیان ارسال کند و مورد تایید قرار گیرد.اصولاً مهمترین شرط بقا یک نرم افزار حسابداری از سال ۱۴۰۲ به بعد ایجاد چنین قابلیتی در آن است.

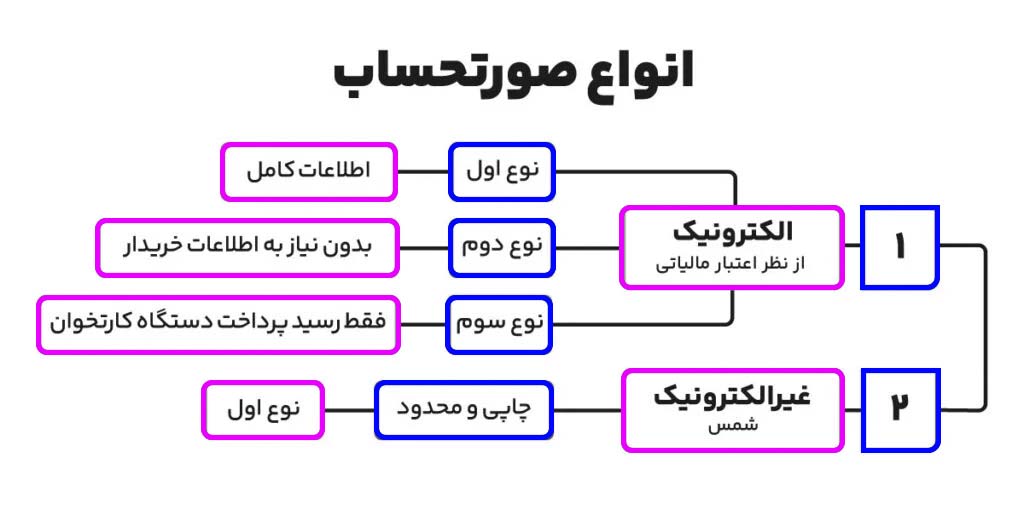

انواع صورتحساب مالیاتی

صورتحساب الکترونیک

صورتحسابی است دارای شماره منحصر به فرد مالیاتی که اطلاعات مندرج در آن، در حافظه مالیاتی فروشنده ذخیره میشود. مشخصات و اقلام اطلاعاتی صورتحساب الکترونیکی، متناسب با نوع کسب و کار توسط سازمان تعیین و اعلام می شود. در مواردی که از دستگاه کارتخوان بانکی یا درگاه پرداخت الکترونیکی به عنوان پایانه فروشگاهی استفاده میشود، رسید یا گزارش الکترونیکی پرداخت خرید صادره در حکم صورتحساب الکترونیکی است.

صورتحساب الکتورنیک دارای ۳ نوع متفاوت میباشد: نوع اول: کامل مشابه صورتحساب رسمی است که تا قبل از این هم مودیان برای قبولی اعتبار مالیات بر ارزش افزوده از آن استفاده میکردند و حاوی اطلاعات کامل از جمله اطلاعات خریدار، فروشنده، کالا یا خدمات مورد معامله، مالیات بر ارزش افزوده، تخفیف، نحوه تسویه و… است. نوع دوم: اطلاعات فروشنده و کالا و خدمات کامل درج میشود بدون نیاز به اطلاعات خریدار؛ که مالیات بر ارزش افزوده مندرج در این صورتحساب به عنوان اعتبار مالیاتی شخص خریدار لحاظ نمیشود. نوع سوم: رسید پرداخت صادره از دستگاه کارتخوان و درگاه الکترونیک پرداخت که مالیات بر ارزش افزوده مندرج در این صورتحساب به عنوان اعتبار مالیاتی شخص خریدار لحاظ نمیشود. |

صورتحساب غیرالکترونیک

همانند صورتحساب الکترونیک نوع اول است با این تفاوت که فاقد شماره منحصر به فرد سامانه مودیان بوده و دارای شماره (شمس) است. این نوع صورتحساب توسط سازمان به صورت محدود و برای زمانهایی که سامانه مودیان قطع میباشد، در اختیار مؤدیان قرار میگیرد.

سوال: اگر فروشنده صورتحساب را در سامانه مودیان ارسال نکند خریدار چه اقدامی باید انجام دهد؟ سامانه مودیان باید به گونهای طراحی شود که مؤدی بتواند خریدهای خود را که فروشنده برای آنها صورتحساب الکترونیکی صادر نکرده است، به سازمان اطلاع دهد. |

محدویت در صدور صورتحساب مالیاتی

طبق قانون سامانه مودیان، هر مؤدی به هر میزان نمیتواند صورتحساب الکترونیک صادر نماید و برای آن محدودیت تعیین شده است. حد مجاز فروش در سامانه مودیان به صورت زیر تعیین میگردد:

دیدگاه خود را بنویسید